Il est très fréquent d’entendre ce mot « budget », mais mis à part pendant des cours d’économie ou de comptabilité, est ce que quelqu’un t’a déjà expliqué ce que c’est et à quoi il peut te servir ?

Beaucoup de personnes ne tiennent pas de budget, ça leur paraît inutile, fastidieux, difficile, ennuyant et parfois même effrayant.

Et toi, comment tu te situes vis-à-vis de ton budget ?

Mais d’abord c’est quoi un budget ?

Les explications les plus élaborées concernent le budget annuel de l’Etat ou les différents budgets que peuvent réaliser les entreprises.

Mais là, on ne joue pas du tout avec les mêmes nombres, il y a trop de zéro avant la virgule et nous n’avons pas l’habitude de compter en millions et milliards (si toi oui, je serais ravie d’avoir cette conversation 😉).

Donc pour un budget personnel ou familial, (oui, on peut faire les 2, je vous explique ensuite pourquoi), il y a des nombres moins grands, mais il peut y avoir tout autant de chiffres.

Voici donc une définition :

Un budget, c’est la liste des revenus, des rentrées d’argent en tout genre et aussi la liste des dépenses, des sorties d’argent diverses et variées que tu as.

Ça parait simple dit comme ça, non ?

Tu peux le faire annuellement, mensuellement, par quinzaine, en hebdomadaire et/ou quotidiennement. En le commençant dans un sens, comme dans l’autre, c’est-à-dire de l’annuel au quotidien ou inversement.

Bien sûr, tu choisis la période qui te correspond le mieux.

Le plus utilisé est le mensuel, mais l’hebdomadaire peut être intéressant, surtout pour les personnes qui ont des règlements échelonnés sur le mois ou décalés, comme par exemple les intérimaires (souvent payé le 12), ou ceux avec un acompte et le solde ensuite.

Enfin tu peux choisir de faire un budget familial, c’est-à-dire qui reprend tous les revenus et les dépenses de la famille, tout est mis dans le même pot commun.

Ou un budget personnel, soit parce que tu n’es pas en couple,

soit parce que chacun, dans le couple garde son indépendance financière et seul

une partie des dépenses sont mises en commun.

Par exemple, chaque personne travaille, a son compte bancaire et il y a un

compte commun pour les dépenses communes du foyer.

A quoi sert un budget ?

Un budget est un outil de gestion (ah oui je sais tu n’aimes pas ce mot…).

Il sert à faire le point sur l’argent qui rentre et celui qui sort de ton compte (ou de ta poche).

Et surtout à pouvoir prendre des décisions sur cet argent.

Prenons des exemples :

1 – Tu es régulièrement à découvert :

Tu vas pouvoir constater dans ton budget pourquoi (même si tu sais certainement déjà pourquoi…), mais surtout tu vas pouvoir analyser là où tu vas pouvoir intervenir.

Sans te poser, pour voir réellement ces chiffres de charges fixes, qui reviennent tous les mois, tu ne pourras pas réellement te rendre compte de leur importance et les influencer.

Pour cela tu peux notamment diminuer certaines dépenses qui peuvent être superflues, ou revoir tes contrats de téléphones, d’assurances, ….

Car de mon point de vue, la première étape est toujours de vérifier les dépenses et les diminuer au maximum.

Également, le fait de lister ces dépenses, peut te faire apparaitre certaines qui n’ont plus lieu d’être, comme un ancien abonnement que tu as oublié de résilier.

2 – Tu n’arrives pas à épargner :

Après avoir fait l’étude de tes dépenses et fait du ménage dedans, tu y verras déjà plus clair.

Et là, tu peux te rendre compte, qu’en fait, il peut te rester de l’argent à la fin du mois…

Mais si ton souhait est d’épargner, il faut prendre le problème à l’envers.

Tu fais ton budget et tu vois le solde disponible, prévisionnel en fin de mois, tu prends une petite marge de manœuvre pour les courses ou sorties imprévues, et ce montant, tu l’épargne dès le début du mois.

C’est-à-dire que dès que tu as ton salaire, tu fais un virement (que tu peux automatiser pour ne plus y penser) sur un compte auquel tu ne penses plus, qui peut même être dans une autre banque.

Ensuite à toi de voir quelle destination tu prévois à ton épargne, si c’est pour les « au cas où », les vacances, des prochains achats, des investissements…

En appliquant ce principe, ce compte va se remplir rapidement et automatiquement sans même que tu ne t’en rendes compte.

3 – Tu veux reprendre le pouvoir sur ton argent :

Et bien tu as tout compris, voilà ce que va te permettre ton budget, savoir ce qui rentre et que tu peux augmenter, et ce qui sort que tu vas pouvoir diminuer.

Il y a pleins de petites choses que tu peux faire, vérifier, mettre en place, qui petit montant, par petit montant, finissent au bout de plusieurs mois par en faire un gros.

Comment faire ton budget ?

Comme je te l’ai expliqué au début, il faut d’abord que tu détermine s’il concerne une ou plusieurs personnes, ainsi que la périodicité que tu souhaites.

Que ce soit un personnel ou familial, le principe reste le même.

Donc tu peux commencer sur une feuille, mais je te conseille de le faire directement sur un tableur, tu gagneras du temps quand tu l’auras bien en main et que tu voudras le perfectionner.

Je te conseil également d’en faire d’abord un mensuel.

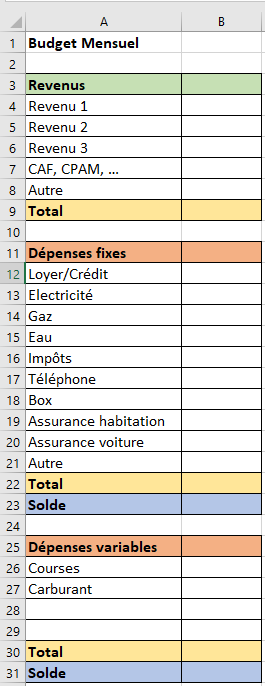

Voici un exemple tout simple que je te propose :

Bien sûr tu y ajoutes autant de ligne que tu as besoin.

Il se décompose en 3 parties :

1 – Tes revenus :

- – salaires, indemnités, … ce que tu as de revenu fixe tous les mois

- – idem pour tous les membres du foyer

- – tes allocations (venant des administrations comme la CAF, la CPAM…)

- – autre : (à détailler) comme des revenus fonciers, pension alimentaire, indemnités, pensions, …

2 – Tes dépenses fixes :

Cette partie reprend toutes les charges fixes que tu as tous les mois.

En comparant tes relevés bancaires sur plusieurs mois, tu devrais les repérer assez vite.

J’ai mis les principaux et les plus courants, à toi d’adapter à ta situation.

3 – Tes dépenses variables :

Ce sont toutes tes charges qui peuvent varier d’un mois sur l’autre.

Les inéluctables courses, mais aussi si tu fais des sorties, restaurants, …

Dans certains cas, certaines charges peuvent être et/ou dans les fixes et les variables (par exemple le carburant pour aller au travail peut être mis dans les fixes si tu préfères et en mettre également dans les variables pour les sorties)

Là encore, à toi de l’adapter à ta situation.

4 – Les calculs :

Chacune des parties est terminée par un total.

Entre les revenus et les dépenses fixes, il est intéressant de faire un premier constat du solde qui te reste disponible pour les dépenses variables.

Puis ton solde fin de mois prévisionnel qui te permet de faire des choix pour le modifier s’il ne te convient pas, en modifiant les chiffres dans les cases au-dessus.

Voilà, pour un premier budget, tu devrais le trouver assez simple à faire.

Attention, j’ai dit simple, je n’ai pas dit que ça ne prend que 5 minutes…

Prends vraiment ce premier temps pour le faire, notamment en comparant tes 3 derniers relevés bancaires.

Comment suivre ton budget ?

Selon tes besoins et le temps que tu as à y consacrer, tu peux

découper ton budget à la semaine.

Le plus simple est de repartir de ton solde intermédiaire avant tes charges

variables et de répartir ce montant sur les 4.5 semaines du mois, puis de

pointer au fur et à mesure de tes dépenses ce qu’il te reste.

Cette technique peut être contraignante, mais elle est très efficace quand on l’utilise (surtout si tu prends l’argent à la semaine en espèce).

Pour faire plus simple nous resterons içi sur le mois.

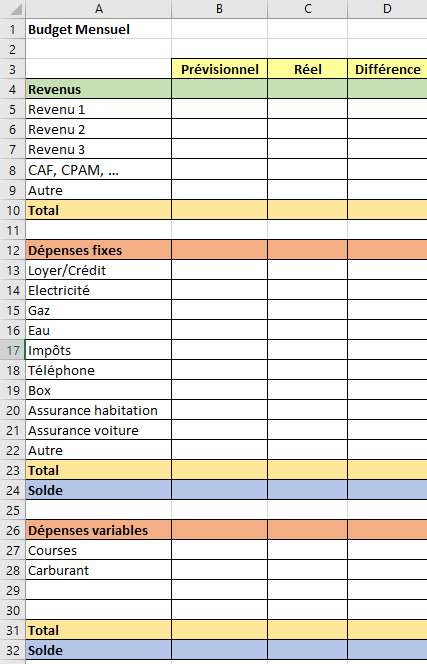

En reprenant le tableau précédent, il te suffit d’ajouter les colonnes :

1 – Prévisionnel :

Ce que tu as prévu comme revenus et dépenses, là encore tu peux te référer à une moyenne de tes mois précédents.

Ou alors décider que certaines devraient avoir un tout autre montant, en plus ou en moins…

2 – Réel :

A la fin du mois, tu reprends ton relevé de compte et tu fais le point sur ce qui s’est vraiment passé dans toutes les cases.

Tu peux bien entendu le faire au fur et à mesure du mois.

3 – Différence :

Félicite-toi des bonnes surprises quand tu as gagné plus et surtout si tu as moins dépensé.

Si c’est l’inverse, regarde pourquoi. Est ce que c’est exceptionnel et cette dépense n’arrivera pas le mois prochain, ou sinon adapte ton prévisionnel du mois suivant en l’ajoutant.

Comment approfondir ton budget ?

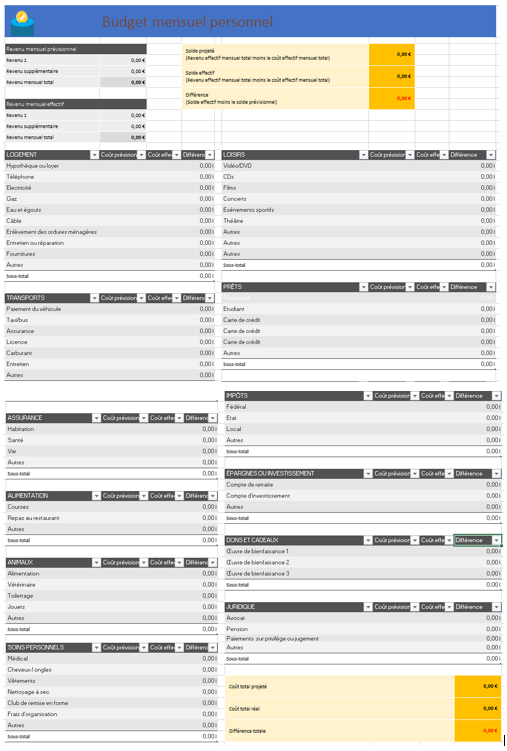

Tout d’abord tu peux utiliser des applications disponibles sur internet ou le fichier proposé sur excel (ci-dessous).

Je n’en ai pas de particulier à te proposer, ils ont tous leurs avantages et leurs inconvénients.

Mais je te conseil vivement de commencer par ce que je viens de te proposer, pour vraiment prendre le temps de te rendre compte de ce qui se passe actuellement dans ta gestion de tes finances.

Ces outils te permettront de beaucoup plus détailler tes différents postes, d’avoir des graphiques d’évolutions, d’avoir ton budget à l’année.

Tu peux aussi dans un tableau, te faire ton suivi de flux de trésorerie, c’est-à-dire un tableau qui retrace tous tes revenus et charges sur une année, détaillé mois par mois.

Une fois que tu maitrises le premier tableau, tu peux faire tout ce que tu souhaites.

Je reviens sur le cas où, dans une famille, chacun a son compte personnel et il y a des dépenses en commun.

Tu peux reprendre le tableau pour chaque personne et en faire un troisième pour le compte commun.

Cette technique permet à ce que chacun, soit contribue à 50/50 des dépenses du foyer, soit à proportion de ses revenus.

Quand on sait que l’argent est une des premières causes de dispute, puis de divorce dans un couple, établir noir sur blanc, placer les chiffres, en parler, cela permet de clarifier la situation et de poser des règles pour chacun.

A toi de jouer :

Voilà, si le mot budget te faisait peur, j’espère que maintenant ce n’est plus le cas.

Prendre le temps de le faire permet de ne plus se demander à quel moment ton banquier va t’appeler, quelle dépense tu peux ou ne peux pas faire, te libérer l’esprit vis-à-vis de ton compte bancaire, de ton argent.

Tu reprends également tout ton pouvoir de décision dessus, ce qui est de mon point de vue essentiel pour avancer tous les projets que tu souhaites.

Tu souhaites en savoir plus ?

Viens participer aux ateliers d’éveil financier de l’association Oz Être Toi.

Isabelle